搜索

搜索

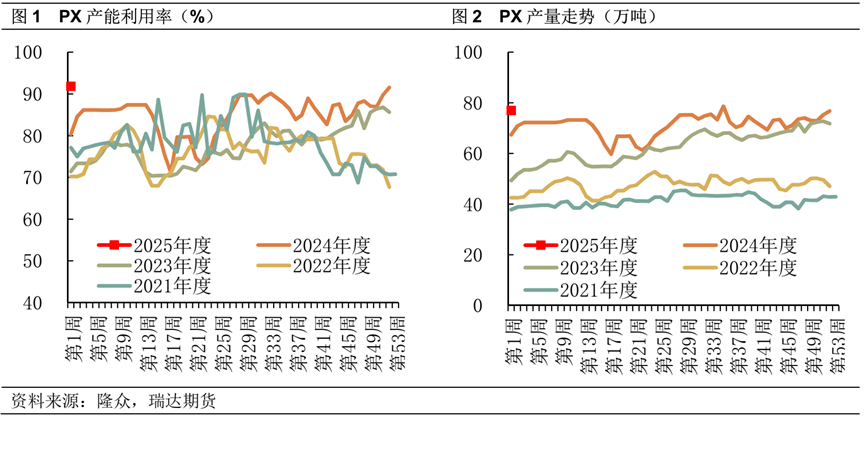

左证隆众资讯数据,实现2025年1月2日,本周国内PX产量为77.03万吨,环比+0.32%。国内PX周均产能诓骗率91.85%,环比+0.29%。

数据看点一:PX产能投放偏少,安设负荷高位驱动

PX供应延续旧年底以来的飞腾趋势,2024年产能诓骗率平均84.8%,同比2023年77.6%飞腾了7.2%。从产能投放盘算来看,2024年PX无新增产能,而2025年国内PX产能仅有裕龙石化300万吨/年的安设,且投产本事简略率在年底。卑劣PTA投产来看,独山270万吨已投产出料,2025年PTA依旧还有860万吨的投产预期,因此PTA需求的拉动下,对PX产生一定赈济,安设负荷高位驱动。

数据看点二:加工利润低位驱动,扼制负荷进一步走高

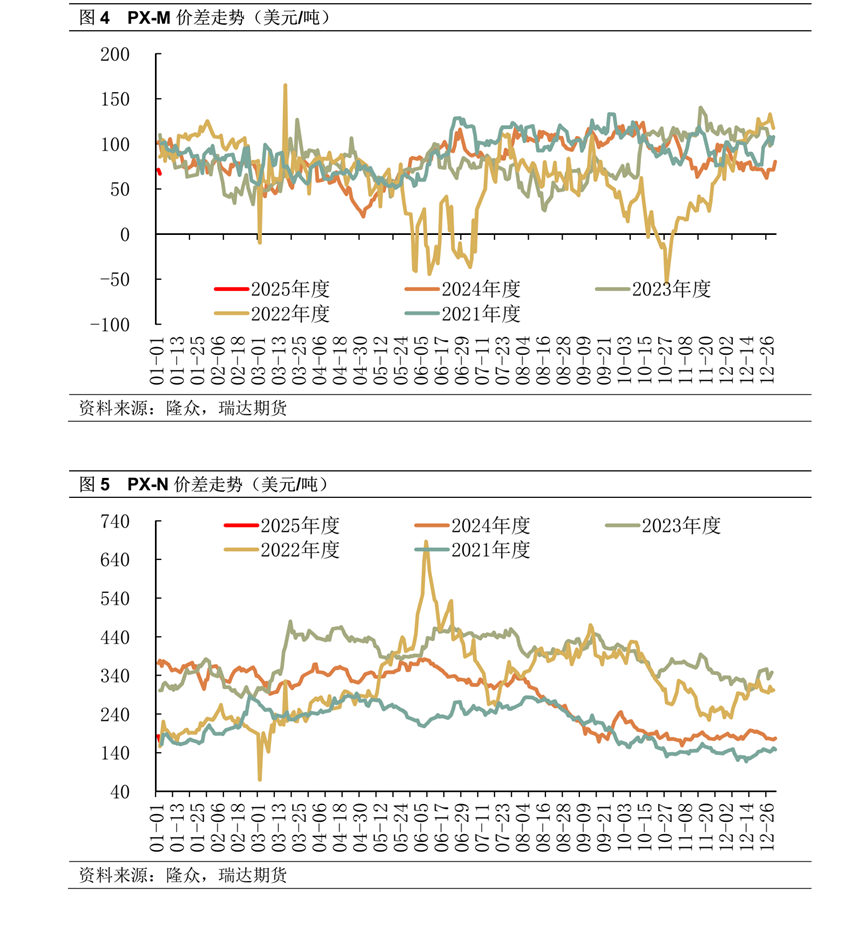

2024年年底以来,油价震撼走跌,原料端赈济偏弱,重迭PX现货供应保管宽松,PXN价差继续走弱至200好意思元/吨以下水平,2025年头PX-N价差驱动至180好意思元/吨,大幅低于2023/2024同时水平,接近于2021/2022年的价钱低点。前期短经过PXM利润也从高位回落,本年头PXM位于80好意思元/吨以下水平,环比旧年同时下滑20好意思元/吨,降幅20%。从开工利润的角度来看,PXN长本事低位驱动,以及短经过PX-M利润压缩后,PX减产意愿冉冉加多,PX全体供应有缩减预期。

纪念:

当今PX供应延续旧年底以来的飞腾趋势,但PX产量飞腾空间有限,主要有两方面的原因:一是产能投放盘算来看,2025年国内PX产能仅有裕龙石化300万吨/年的安设,且投产本事简略率在年底,供应增量看存量安设的负荷变化,当今PX开工负荷已飞腾至9成以上,进一步飞腾空间有限;二是PX加工差来看,PXN以及短经过利润均处于历史偏低水平,且汽油裂解发扬较弱,PXN上行能源不及,PX产量进一步飞腾空间有限。总体来看,卑劣PTA产能推广,对PX需求产生较强赈济,预测PX供应保管在高位,但供应增量有限。

谈判员:张宗珺

期货投资谈判从业文凭号Z0021307体育游戏app平台