搜索

搜索

“如何养成征信”“个东谈主信贷干货”“贷款新战略”……掀开短视频平台,各路自称是金融民众或创业导师的博主,一册肃肃地传授金融常识、信贷法门。

在他们的话术中,劝导网友关闭花呗、信用卡等,使用近乎危言耸听的说辞,诱导不雅众进一步向其参谋,但战斗后才发现,这些博主中不少的真身皆是贷款中介。

部分“助贷”博主账号主页。图源:短视频平台截图

一段时代以来,自媒体平台以其低资本、高效力、广笼罩的特质,成为助贷公司获客的进攻渠谈之一。跟着各内容平台对助贷的规范和整治,短视频等酬酢平台的助贷信息流告白受到不少物化。

但贷款中介们却并就此退出自媒体平台,汇注营销如故是引流获客的进攻渠谈。这些贷款中介很多在自媒体账号上成立“民众”东谈主设,欺骗所谓的“金融科普”诱导和筛选有信贷需求的客户。而这背后,很可能荫藏着套路贷的风险。

【1】征信张惶:助贷“垂纶”的钓饵

西安的刘女士告诉记者,我方启动并莫得明确的贷款需求。但在短视频平台时常刷到有博主称,“网贷一定要关掉,使用会影响房贷、车贷等更进攻的贷款评估。”

刘女士平时在网购过程中有使用花呗、信用卡的习尚,但并莫得落后记载。刘女士私信商议了沟通博主,对方称需要留住手机号,责任主谈主员才会电话沟通并共享沟通贵寓。

随后有责任主谈主员主动添加刘女士微信,并向刘女士讲授称:当今花呗等互联网金融居品会记载征信系统,频繁使用会让征信记载中的贷款信息荒谬多,细则会影响以后央求房贷、车贷等愈加进攻的贷款。该责任主谈主员还向刘女士展示了多个案例,宣称有客户因借了大量网贷,导致房贷审批不外,在他们匡助下优化了征信论说,最终收效通过房贷审批。

了解到刘女士正在攒首付准备按揭买房,责任主谈主员很赶快地给出一个处置决策:在银行一次性贷款把网贷一齐结清,这么半年以后再央求房贷就不会受到网贷记载影响。同期,该责任主谈主员宣称,确认他们的指引,能在银行贷出3%掌握的低息贷款,况且贷款公司只会收取一次性0.8%的劳动费。

濒临贷款中介的眷注倾销,刘女士产生了挂牵。为此,她使用累积结清了统统网贷和信用卡。

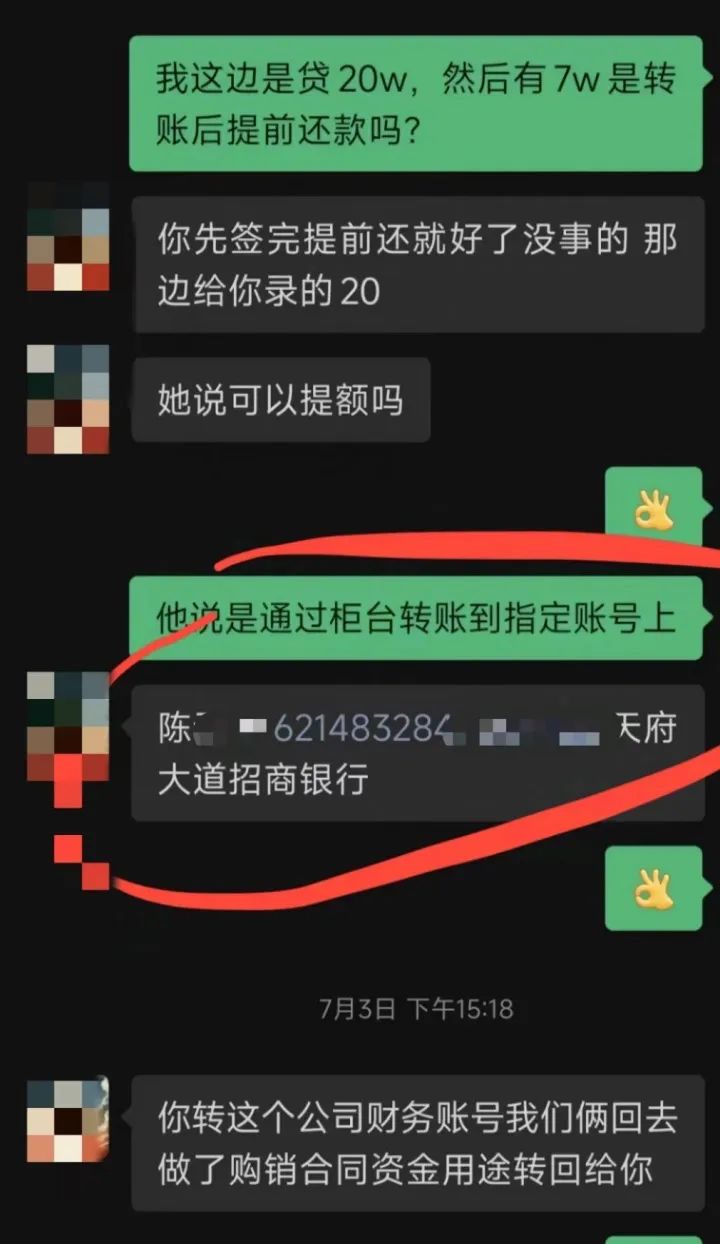

比较于刘女士的严慎,成皆的王女士和其男友就没那么行运了。亦然因为短视频渲染的“征信张惶”,王女士被教唆到贷款中介,并在其指引下从银行中贷款出了20万元。但令他们没思到的是,中介收取的劳动费从来源约联盟略1600元,变成了终末本色扣除了6.5万元。

收取高额劳动费是贷款中介机构的主要赢利样式。为了将劳动费拿笔直,中介机构先在劳动契约中竖立与商定不符的条件;放款后,又以银行审查贷款用途需要“走活水”为由收取多半劳动费。

贷款中介以需要作念购销契约的口头,要求王女士转账。受访者供图

王女士告诉记者,当她和男友从银行把钱贷出后,中介东谈主员告诉他们,由于向银行呈文的使用用途为装修贷款,因此需要将贷款打入一个装修公司账户“走一遍活水”。

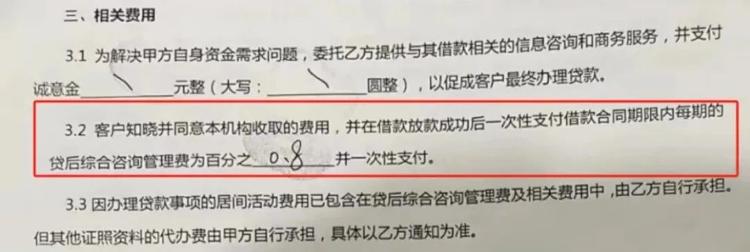

在这个过程中,王女士和男友失去了对20万贷款的次序权。这时中介告诉他们,需要一次性扣除每期0.8%的劳动费。刘女士和男友这时候才发现,此前他们坚贞的契约中沟通劳动费商定的内容为“客户在借款放款收效后一次性支付借款契约期限内每期的贷后空洞参谋络续费为百分之0.8并一次性支付”。复杂的定语中让契约签署方很难察觉到其中存在的问题。王女士告诉记者,在这么的收费当作下,劳动费比原先商定的升迁了40多倍。

王女士男友与贷款中介签署契约的本色条件。受访者供图

【2】民众东谈主设:助贷中介的新外套

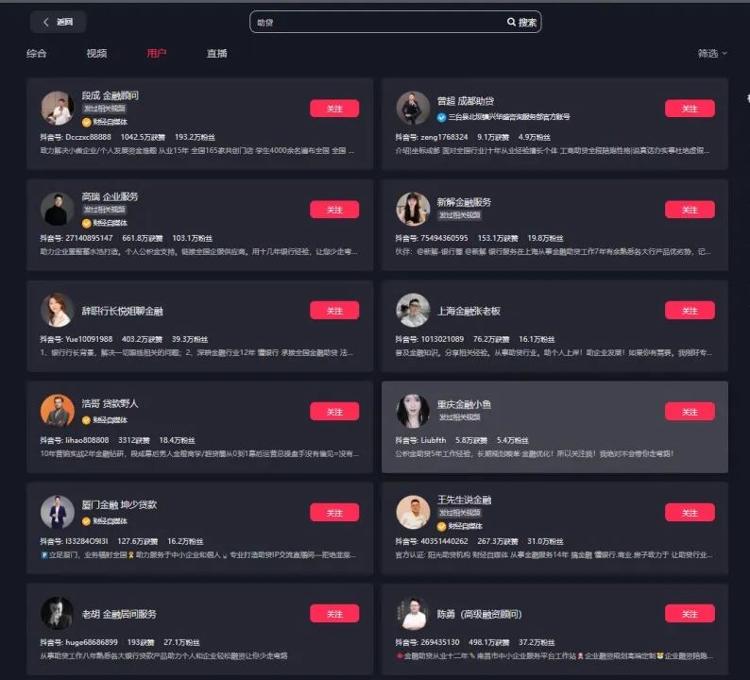

记者发现,仅在抖音平台检索“助贷”沟通短视频博主,就有484个沟通账号。其中,不少在主页先容中,自称为“金融民众”“创业导师”或“xx年贷款从业警戒”等等。

“助贷”要津词检索出的沟通博主账号。图源:短视频平台截图

不少账号径直认证了关联公司,记者速即检索了其中10家公司,8家均为本年以来刚刚注册建设。这些公司主体账号,用户一朝私信参谋,其便自动讲述思要获取抖音绑定手机号。同期,他们的内容大多大同小异,致使部分博主在拍摄场景、拍摄角度皆有相通之处。

大同小异的内容背后,是一套经由化的内容制作模板。一位从事“助贷”短视频博主孵化的从业东谈主员告诉记者,他们不错为贷款中介公司提供账号孵化从起号、内容制作、引流获客一条龙劳动。

“经常有贷款需要的东谈主皆会荒谬关注征信问题。”上述从业东谈主员称,贷款中介为了获取目的东谈主群的关注,征信类话题经常是最有收尾和冲击力的内容。他暗示,部分贷款中介为了给客户创设新的贷款需求,便产生了近似于“网贷影响征信”“关网贷借银行贷”这类内容。

事实上,通过这类贷款中介贷款不仅可能会遇到财产蚀本,还有刑事犯科风险。北京市炜衡(广州)讼师事务所讼师郑政昊告诉九派财经,确认以往案例,连年来很多不正规贷款中介机构和从业东谈主员,为贷款东谈主提供天禀包装劳动,约略以诈骗本事得回贷款披发,可能涉嫌诈欺贷款罪等刑事罪名。对于贷款东谈主而言,向银行提供误差贵寓,也可能组成上述罪名。

除了东谈主工拍摄视频外,记者还发现存机构为这类贷款中介公司提供生成式东谈主工智能批量生成、批量发布的账号运营劳动。一家提供这项劳动的公司销售东谈主员告诉记者,助贷中介不错使用他们公司的平台,生成出镜主播的数字东谈主形象,以及克隆声息,还不错AI生成视频内容和裁剪,并自动在多个平台发布。这位销售东谈主员还向记者展示确认他们制作的助贷引流视频的“战果”。在视频案例中,视频的批驳区和私信页面有很多客户问询。

一家宣称不错匡助助贷公司使用AI作念批量生成账号内容的公司海报。图源:居品销售东谈主员

对此,很多视频平台也详实到了沟通视频内容中的不对规产业。本年5月,抖音巨量告白法则中心发布了《碎裂贷款中介行业准入》的法则变更,明确中止贷款中介行业的信息流投放业务。这么的举措一定进度上谴责了助贷主播的视频传播,但在批量制作内容的配景下,依旧能诱导部分受众。

【3】征信真相:不落后就不影响贷款

指责花呗借呗信用卡等影响征信、制造征信张惶成为一些贷款中介公司获客的主要本事。让用户关掉花呗借呗信用卡,转为他们保举的“银行贷款”,以便捷从中赢利。

事实上,不论是互联网贷款居品,照旧信用卡、银行贷款,均会纳入征信论说,落后不还款皆会记载在案。确认《征信业络续条例》,从事信贷业务的机构需要按照轨则向征信系统提供信贷信息。

在陕西某城市买卖银行从事贷款审批业务的杨女士告诉记者,随开花呗借呗等互联网贷款纳入征信后,网贷使用记载确实会成为银行贷款审批的参照身分之一,“唯有不落后,庸碌不会荒谬看待”。杨女士暗示,肤浅使用网贷并不会径直影响贷款额度和贷款利率,“贷款审批主要看贷款东谈主有莫得还款智商,更多的是评估收入、财富和欠债情况”。

据此前红星新闻记者调研,自花呗上征信以来超2000名房贷央求者中,花呗用户房贷收效获批率为94.16%,非花呗用户为81.77%,花呗用户收效力升迁12个百分点。

媒体对于“花呗是否影响央求房贷”的调研收尾。图源:红星新闻

杨女士也暗示,“比较于有网贷经验的贷款东谈主,银行庸碌对于莫得任何贷款经验的贷款审批愈加严慎,这类客户业内称之为‘白户’。”杨女士暗示,因为“白户”莫得任何信用记载,很难评判他的历史信用水平。她暗示,“肤浅且不超出还款智商地使用网贷,故意于在征信论说中酿成邃密的信用记载。”

(九派新闻)九游会体育